Ashley Madison のクレジットカードブランド比率

> library(RMySQL)

> con <- dbConnect(MySQL(), dbname='creditcard', user='********', password='********')

> rs <- dbSendQuery(con, 'select * from creditcard_transactions')

> data <- fetch(rs, n=-1)

> nrow(data)

[1] 9685921

> data$brand <- factor(data$brand)

> summary(data$brand)

AM DC DI ERROR_B JC LA MC MD N null SW VD

1034597 573 260283 23 4021 5 2721562 2827 2 39012 1 250

VE VI NA's

22914 5599849 2

> fac_levels = levels(data$brand)

> fac_levels

[1] "AM" "DC" "DI" "ERROR_B" "JC" "LA" "MC" "MD" "N"

[10] "null" "SW" "VD" "VE" "VI"

> o <- order(table(data$brand), decreasing=TRUE)

> data$brand_fac <- with(data, factor(brand, levels=fac_levels[o]))

> summary(data$brand_fac)

VI MC AM DI null VE JC MD DC VD ERROR_B LA

5599849 2721562 1034597 260283 39012 22914 4021 2827 573 250 23 5

N SW NA's

2 1 2

> options(scipen=5)

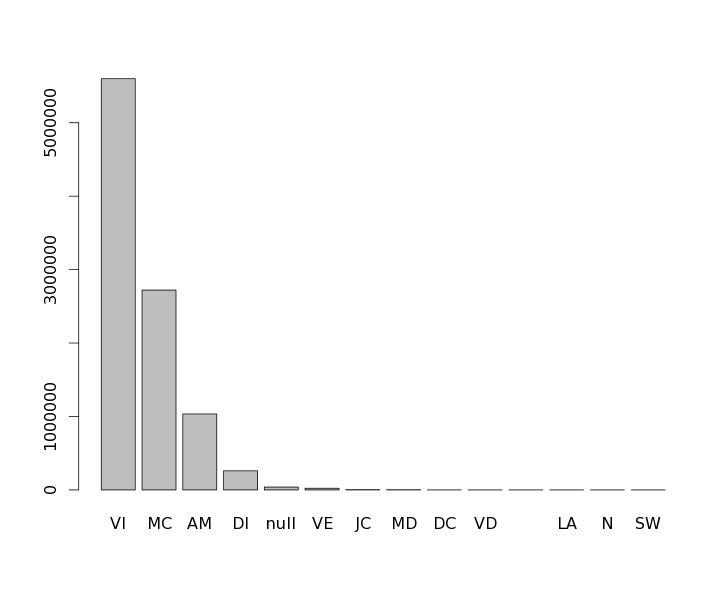

> barplot(table(data$brand_fac))

約970万件の決済のうち、VISA が 560万件、Master が 270万件、AMEX が 100万件、Diners が 26万件。Ashley Madison が北米のカナダを本拠地としていること、VISA はアメリカで強く、Master は EU で強いということを考えると、当たり前の結果か。そもそも VISA が世界一だし。

日本人としては、JCB の利用状況が気になる。